(本文刊發(fā)于《中國經(jīng)濟周刊》2018年第5期)

PPP改革推行4年以來(lái),在深度和廣度方面都得到了巨大發(fā)展。2017年,是PPP項目規范實(shí)施年。

截至2017年12月末,全國PPP綜合信息平臺項目庫共收錄PPP項目14424個(gè),總投資額18.2萬(wàn)億元;其中,處于準備、采購、執行和移交階段項目共7137個(gè),投資額10.8萬(wàn)億元,覆蓋31個(gè)省(自治區、直轄市)及新疆兵團和19個(gè)行業(yè)領(lǐng)域。國家示范項目697個(gè)。

國家示范項目情況

截至2017年12月末,國家示范項目共697個(gè),總投資1.8萬(wàn)億元。其中,2014年第一批示范項目22個(gè)(最初為30個(gè),陸續調出8個(gè)),總投資714億元;2015年第二批示范項目162個(gè)(最初為206個(gè),陸續調出44個(gè)),總投資4861億元;2016年第三批示范項目513個(gè)(最初為516個(gè),陸續調出3個(gè)),總投資11957億元。

(一)落地項目數和投資額穩步增加,落地率持續增長(cháng)

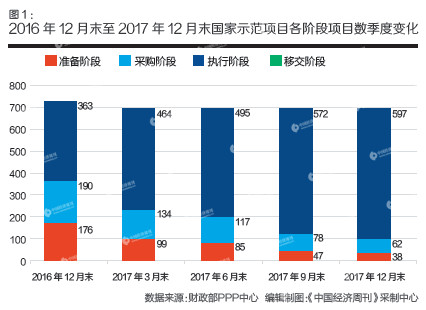

PPP項目進(jìn)展狀況按全生命周期分為識別、準備、采購、執行和移交5個(gè)階段。執行和移交兩個(gè)階段項目數之和與準備、采購、執行、移交4個(gè)階段項目數之和的比值為項目落地率。目前尚無(wú)移交階段項目。

示范項目總體推進(jìn)良好,準備、采購階段示范項目數和投資額均逐月減少,落地(即已簽訂PPP項目合同進(jìn)入執行階段)項目數和投資額逐月增加。截至2017年12月末,落地項目597個(gè)、投資額15303億元、落地率85.7%;季度環(huán)比增加25個(gè)項目、562億元,落地率提高3.6個(gè)百分點(diǎn);年度同比增加234個(gè)項目、5923億元、35.9個(gè)百分點(diǎn)。(2016年12月末至2017年12月末,國家示范項目各階段項目數季度變化情況見(jiàn)圖1。)

第一批22個(gè)示范項目自2016年末以來(lái)、第二批162個(gè)示范項目自2017年3月末以來(lái)已100%落地。第三批示范項目中落地項目413個(gè),12月當月新增落地項目15個(gè),落地率為80.5%。

(二)市政工程類(lèi)項目保持首位,河南、云南、山東落地項目數居前三

PPP項目涉及能源、交通運輸、水利建設、生態(tài)建設和環(huán)境保護、市政工程、城鎮綜合開(kāi)發(fā)、農業(yè)、林業(yè)、科技、保障性安居工程、旅游、醫療衛生、養老、教育、文化、體育、社會(huì )保障、政府基礎設施和其他19個(gè)一級行業(yè)。示范項目涵蓋除政府基礎設施外的18個(gè)行業(yè),截至2017年12月末,落地項目已全部覆蓋這18個(gè)行業(yè)。

597個(gè)落地示范項目中,市政工程類(lèi)267個(gè),占44.7%;交通運輸類(lèi)62個(gè),占10.4%;生態(tài)建設和環(huán)境保護類(lèi)53個(gè),占8.9%,上述三類(lèi)數量季度環(huán)比分別增加11個(gè)、1個(gè)、2個(gè),年度同比增加87個(gè)、25個(gè)、23個(gè);其他各類(lèi)共215個(gè),占36.0%。

按地區統計,河南已有53個(gè)示范項目簽約進(jìn)入執行階段,居全國第一;其他依次為云南49個(gè)、山東(含青島)46個(gè)、安徽38個(gè)、河北38個(gè)、湖北28個(gè)、福建(含廈門(mén))28個(gè)、內蒙古27個(gè)、湖南27個(gè),其余各省份均不足25個(gè)。上述9省份合計占落地示范項目總數的55.9%。

管理庫項目情況

2017年10月,為進(jìn)一步優(yōu)化管理,全國PPP綜合信息平臺項目庫劃分為管理庫和儲備清單。截至12月末,管理庫內共有7137個(gè)項目處于準備、采購、執行和移交階段,投資額10.8萬(wàn)億元;與9月末季度環(huán)比凈增項目359個(gè)(已扣除本月退庫項目數)、投資額6376億元;與2016年12月末年度同比凈增項目2864個(gè)、投資額4.0萬(wàn)億元。其中,已落地(即簽約進(jìn)入執行階段)項目2729個(gè),投資額4.6萬(wàn)億元。

(一)項目地區集中度較高

截至2017年12月末,管理庫項目按項目數排序,前三位是山東(含青島)、河南、湖南,分別為692個(gè)、646個(gè)、528個(gè),合計占入庫項目總數的26.1%。按投資額排序,前三位是貴州、湖南、河南,分別為8453億元、8251億元、7870億元,合計占入庫項目總投資的22.8%。

各地年度同比凈增項目數前三位的是湖南、內蒙古、河南,分別為262個(gè)、232個(gè)、222個(gè),合計占管理庫年度同比凈增數的25.0%。各地年度同比凈增投資額前三位的是新疆、湖南、貴州,分別為4300億元、3877億元、3496億元,合計占管理庫年度同比凈增數的29.4%。

(二)項目行業(yè)集中在市政工程、交通運輸、生態(tài)建設和環(huán)境保護

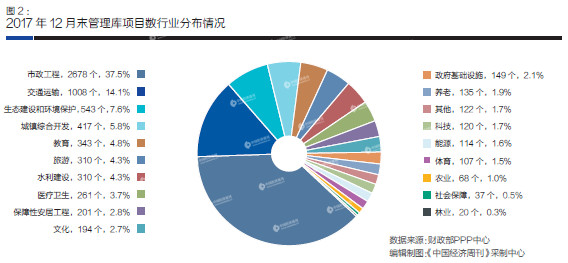

截至2017年12月末,管理庫內各行業(yè)PPP項目數前三位是市政工程、交通運輸、生態(tài)建設和環(huán)境保護,合計占管理庫項目的59.2%;投資額前三位是市政工程、交通運輸、城鎮綜合開(kāi)發(fā),合計占管理庫總投資的71.6%。(2017年12月末管理庫項目數行業(yè)分布情況見(jiàn)圖2。)

行業(yè)年度同比凈增項目數前三位是市政工程、交通運輸、生態(tài)建設和環(huán)境保護,分別為1065個(gè)、412個(gè)、268個(gè),合計占管理庫季度環(huán)比凈增項目數的60.9%。行業(yè)年度同比凈增投資額前三位是市政工程、交通運輸、城鎮綜合開(kāi)發(fā),分別為11103億元、10729億元、4224億元,合計占管理庫季度環(huán)比凈增項目數的65.7%。

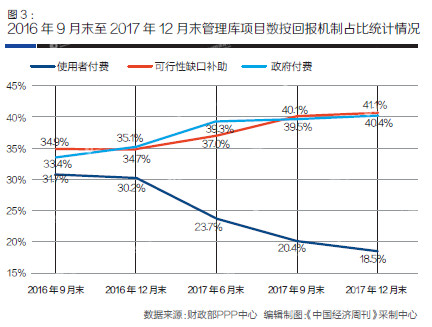

(三)可行性缺口補助類(lèi)項目投資額超50%

按照三種回報機制統計,截至2017年12月末,管理庫中使用者付費項目1323個(gè),投資額1.6萬(wàn)億元,分別占管理庫的18.5%和14.7%;政府付費項目2884個(gè),投資額3.3萬(wàn)億元,分別占管理庫的40.4%和30.6%;可行性缺口補助(即政府市場(chǎng)混合付費)項目2930個(gè),投資額5.9萬(wàn)億元,分別占管理庫的41.1%和54.7%。使用者付費類(lèi)項目的比重呈逐季度小幅下降趨勢,可行性缺口補助類(lèi)和政府付費類(lèi)項目的比重變化趨勢則相反。(2016年9月末至2017年12月末管理庫項目數按回報機制占比統計情況見(jiàn)圖3。)

PPP積極貫徹新發(fā)展理念

(一)民營(yíng)企業(yè)參與示范項目規模達1/3

截至2017年12月末,597個(gè)落地示范項目的簽約社會(huì )資本信息已入庫,包括333個(gè)獨家社會(huì )資本項目和264個(gè)聯(lián)合體項目。簽約社會(huì )資本共981家,包括民營(yíng)340家、港澳臺27家、外商16家、國有569家,另外還有類(lèi)型不易辨別的其他29家,民營(yíng)企業(yè)占比34.7%。

民營(yíng)、含民營(yíng)及外資的聯(lián)合體兩類(lèi)項目數合計280個(gè)、投資額4948億元,分別占落地項目數、投資額的46.9%和32.3%。民企參與的行業(yè)領(lǐng)域17個(gè),其中市政工程112個(gè)、生態(tài)建設和環(huán)境保護30個(gè)、養老20個(gè)、水利建設15個(gè)、醫療衛生15個(gè),其余皆為15個(gè)以下。

(二)西部地區交通運輸領(lǐng)域項目投資額占比超50%

截至2017年12月末,就管理庫交通運輸領(lǐng)域項目數而言,西部地區位列四大區域之首,為449個(gè)項目,占比44.5%。中部地區、東部地區、東北地區分別為276個(gè)、244個(gè)、39個(gè)。

就投資額而言,西部地區以19647億元位列第一,占比61.7%。東部地區、中部地區、東北地區分別為6137億元、5128億元、912億元。

(三)基本公共服務(wù)領(lǐng)域項目數和投資額繼續增長(cháng)

基本公共服務(wù)主要包括文化、體育、醫療、養老、教育、旅游等6個(gè)領(lǐng)域。截至2017年12月末,管理庫中基本公共服務(wù)項目數和投資額分別為1350個(gè)、1.1萬(wàn)億元,分別占管理庫的18.9%和10.4%。

基本公共服務(wù)領(lǐng)域項目數季度環(huán)比凈增29個(gè)、年度同比凈增523個(gè),投資額季度環(huán)比凈增312億元、年度同比凈增4594億元。項目數前三位是教育343個(gè)、旅游310個(gè)、醫療衛生261個(gè);投資額前三位是旅游4261億元、教育1753億元、醫療衛生1599億元。

(四)污染防治與綠色低碳項目落地較快

公共交通、供排水、生態(tài)建設和環(huán)境保護、水利建設、可再生能源、教育、科技、文化、養老、醫療、林業(yè)、旅游等多個(gè)領(lǐng)域PPP項目都具有支持污染防治和推動(dòng)經(jīng)濟結構綠色低碳化的作用。按該口徑,截至2017年12月末,管理庫中污染防治與綠色低碳項目3979個(gè)、投資額4.1萬(wàn)億元,分別占管理庫的55.8%、38.0%。

污染防治與綠色低碳落地項目1556個(gè),投資額1.9萬(wàn)億元;季度同比凈增落地項目183個(gè)、投資2682億元;年度同比凈增項目764個(gè)、投資額1.0萬(wàn)億元。

(五)PPP模式助力實(shí)施鄉村振興戰略

全國大多數省份已開(kāi)始應用PPP模式解決“三農”問(wèn)題,實(shí)施鄉村振興戰略。

管理庫中農業(yè)領(lǐng)域項目68個(gè),投資額627億元。其中,山東(含青島)、貴州、河南位列項目數前三,分別為10個(gè)、8個(gè)、8個(gè),合計占管理庫農業(yè)領(lǐng)域項目數的38.2%;江蘇、山東(含青島)、河南位列投資額前三,分別為123.3億元、77.1億元、70.8億元,合計占管理庫農業(yè)領(lǐng)域項目投資額的43.3%。

(六)近半數貧困縣探索運用PPP模式脫貧攻堅

根據國務(wù)院扶貧開(kāi)發(fā)領(lǐng)導小組辦公室發(fā)布的信息,目前152個(gè)國家扶貧開(kāi)發(fā)工作重點(diǎn)縣和14個(gè)集中連片特殊困難地區的680個(gè)縣(共832個(gè),以下統稱(chēng)貧困縣)中,394個(gè)貧困縣已探索運用PPP模式支持脫貧攻堅,且有項目進(jìn)入管理庫,占貧困縣總數的47.4%。按省份統計,貴州、內蒙古、湖南的貧困縣PPP項目數排名前三,分別為290個(gè)、143個(gè)、124個(gè)。

394個(gè)貧困縣的管理庫項目共計1272個(gè),投資額1.1萬(wàn)億元。其中,落地項目350個(gè),投資額2847億元。從行業(yè)領(lǐng)域看,項目數前三位是市政工程、交通運輸、旅游,分別為451個(gè)、146個(gè)、126個(gè),分別占貧困縣項目總數的35.5%、11.5%、9.9%;投資額前三位是市政工程、交通運輸、旅游,投資額分別為2608億元、1780億元、1559億元,分別占貧困縣項目總投資額的24.7%、16.8%、14.7%。

(來(lái)源:中國經(jīng)濟周刊)

績(jì)")

業(yè)")